안녕하세요, 유주아빠에요

지극히 주관적인 21년 7월 28일 오늘의 경제기사 3 Pick 들어갑니다.

1. 인텔, 파운드리 선전포고…"2024년 2나노 공정 양산"

인텔이 글로벌파운드리 인수를 진행한다는 발표 이후로

파운드리 시장에 대한 비전을 계속 발표하고 있어요

특히 초미세 공정은 TSMC와 삼성전자, 두 기업만의 싸움으로 보고 있었는데

인텔이 가세하면서 초미세 공정을 적용한 반도체 생산에 있어서도 치열한 경쟁이 시작될 것으로 보여요

이번 발표를 통해 인텔은 25년까지 매년 새로운 반도체 공정 기술을 개발할 것이며

결국에는 20A(2나노미터) 수준에 도달하는 것을 목표로 한다고 했어요

세계 파운드리 시장 1, 2위인 TSMC와 삼성전자는 현재 5나노미터를 적용한 제품을 생산 중이며

3나노미터에서 경쟁을 벌이고 있는 상황이에요

특히 인텔의 이런 파운드리 시장 진입이 무서운 이유는

미국 기업 중에 그동안은 초미세 공정 기술을 적용한 파운드리가 없었기 때문에

TSMC와 삼성전자가 그 혜택을 누렸던 부분이 있기 때문이에요

실제로 인텔은 이번 발표에서 퀄컴과 아마존을 파운드리 사업 고객사로 확보했다고 발표했어요

현재 미국에서 반도체 생산 국산화에 대해서 많은 지원이 이루어지고 있는 점을 고려하면

인텔의 파운드리 시장 진출은 TSMC, 삼성전자 모두에게 거센 공격이 되지 않을까 싶네요

인텔, 파운드리 선전포고…"2024년 2나노 공정 양산"

겔싱어 CEO 온라인 설명회 "퀄컴·아마존 고객 이미 확보" 삼성전자·TSMC 추월 야심 공장 신설·M&A 추진 이어 초미세공정 로드맵 전격공개

www.mk.co.kr

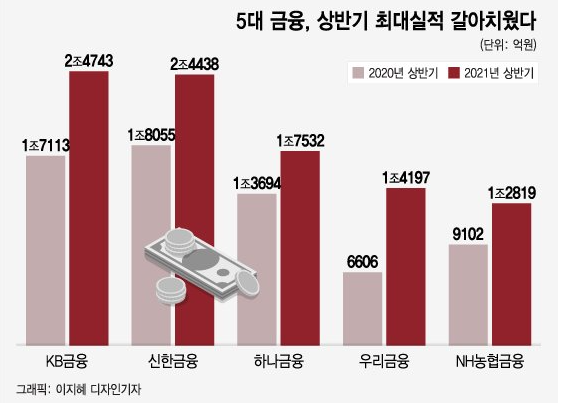

2. 최대실적 일제히 갈아치운 5대금융, 리딩금융은 KB

후아, 역시 돈 넣고 돈 먹기라는 말 밖에는 떠오르지 않네요

실물경제는 아직 코로나 여파로 인해 회복이 되지 않은 것처럼 보이지만

그로 인한 저금리 기조 덕분인지 은행/금융지주사들은 엄청난 호실적을 기록하고 있어요

5대 금융사(KB, 신한, 하나, 우리, NH농협)의 21년 상반기 합산 순이익은 9.3조원으로

지난해 동기보다 45%(2.9조), 거의 절반 이상 증가한 수치를 기록했어요

그 중에서도 올해 상반기 Top은 KB 금융이구요

이런 호실적은 은행사업 이외에 비은행 사업부문에서 발생하는 매출이 증가했기 때문에 가능했는데

그렇기 때문이 이런 실적 개선은 일시적인 현상은 아닌 것으로 예상되요

이전에는 전체 순이익의 대부분이 은행 부문에서 발생한 순이익에 의존했다면

현재 KB금융과 신한금융의 비은행 부문 순이익 비중은

전체 순이익 대비 각각 45%, 47% 까지 도달했다고 해요

또한 작년에 유래없는 코로나 사태로 금융사들이

많은 충당금을 쌓아놓음으로 인해 비용이 과대집계 되었는데

올해는 코로나 사태에 적응하며 적절한 리스크 관리를 진행함으로써 충당금 비용을 줄일 수 있었다고 해요

충당금으로 쌓아놓았을 돈까지도 대출 등에 활용하며 실적을 개선할 수 있었던거죠

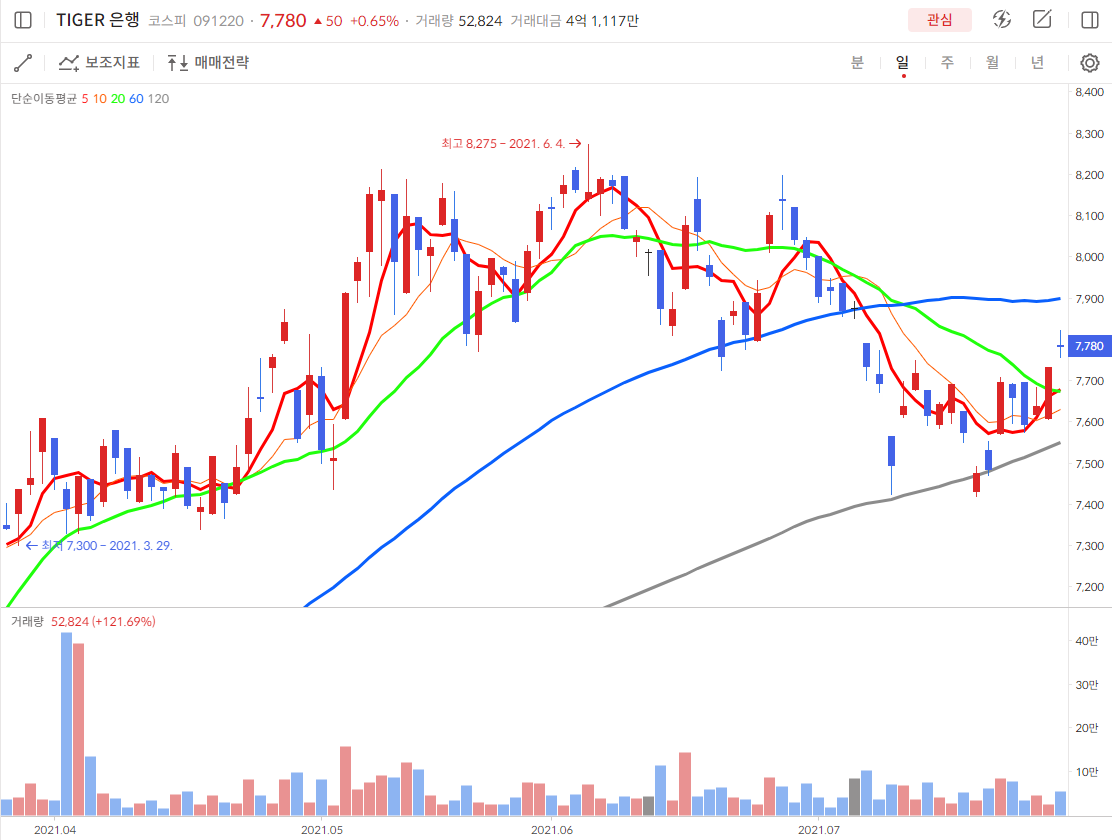

역대급 실적을 기록하고 있음에도 은행종목 ETF는 고점에서 하락하여

120일선 부근에서 조정을 받는 걸로 보이는데 조금씩 관심을 더 가져봐야 겠어요

최대실적 일제히 갈아치운 5대금융, 리딩금융은 KB - 머니투데이

(종합)KB·신한·하나·우리·농협금융 상반기 합산 순이익 9조3729억원…1년 전보다 45.16%↑코로나19(COVID-19) 위기, 빅테크 공습에도 5대 금융그룹(KB·신한...

news.mt.co.kr

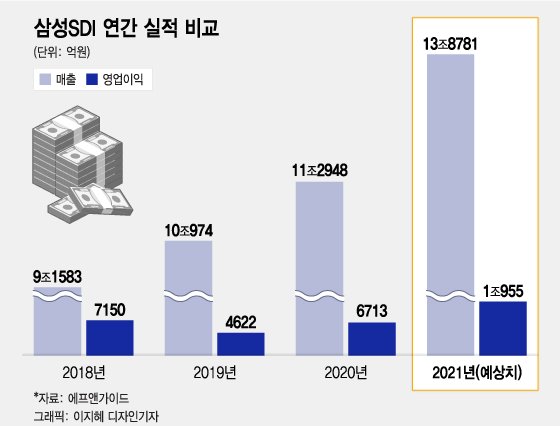

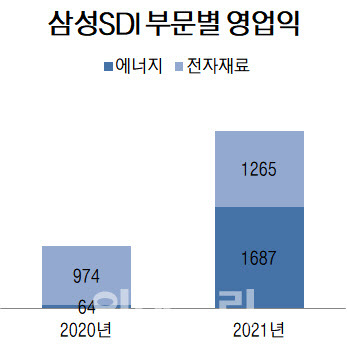

3. 삼성SDI, 전기차 배터리 흑자 본격화…연간 영업익 1조원 넘본다(종합)

작년부터 성장이 예상되던 2차전지 제조기업들도 이제 본격적으로 수익이 나고 있네요

LG화학이 작년에 먼저 영업이익 흑자로 전환했고 이제 삼성SDI도 영업이익 흑자가 본격화될 것으로 보이네요

삼성SDI는 2분기 연결 기준 영업이익이 2952억원이라고 발표했는데

이는 QoQ 180% 성장, YoY 500% 성장한 수치라고 해요

컨센서스였던 2560억을 10% 이상 상회한 어닝 서프라이즈였어요

이런 극적인 실적 증가는 에너지 및 기타 사업의 실적 개선에 기인했어요

에너지 및 기타 부문 영업이익만 보면 YoY로 2600% 증가한 실적을 기록했거든요

2분기 같은 상황이 하반기에도 유지될 것으로 삼성 SDI 관계자는 이야기했기 때문에

이런 추세가 지속된다면 올해 영업이익이 1조원을 달성할 수도 있다는 전망이 등장하고 있어요

하반기 및 내년 실적도 지속적으로 증가할 것으로 전망하는 이유는

1. 하이니켈 NCA, 5세대 배터리 등의 본격적인 양산

2. 원형 배터리의 전기차 공급 증가 추세

3. ESS 사업의 본격 매출 기여

정도로 정리해볼 수 있을 것 같아요

삼성SDI, 전기차 배터리 흑자 본격화…연간 영업익 1조원 넘본다(종합)

삼성SDI가 2분기 전기차 배터리(이차전지) 사업을 흑자 궤도에 올리며 연간 영업이익 첫 1조원 달성 가능성을 높였다. 삼성SDI는 하반기에도 전기차·에너지저장장치(ESS) 시장이 성장하는 데다 에

www.edaily.co.kr

'투자기록 > 경제기사' 카테고리의 다른 글

| [210802] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.08.02 |

|---|---|

| [210730] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.07.30 |

| [210726] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.07.26 |

| [210719] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.07.19 |

| [210714] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.07.14 |