안녕하세요, 유주아빠에요

오늘은 2차전지 소재주 중에서 양극재의 대장주인 에코프로비엠을 살펴보려고 해요

포스팅을 하려고 준비하는 며칠 동안에 이미 전고점을 돌파하고 다시 탄력을 받고 있는 상태라

뒷북처럼 보일 수도 있지만... 저... 그전부터 주시하고 있던 종목이었어요...

어떤 포인트로 접근했는지 같이 살펴보시죠

에코프로비엠은 지주회사인 (주)에코프로 산하의 양극재 전문 자회사에요

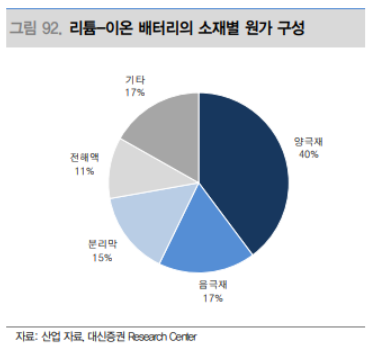

2차전지를 만들 때 필요한 소재는 크게 양극재, 음극재, 전해질 및 분리막 크게 4개로 구분해요

그 중에서도 양극재는 원가의 40%를 차지하는 가장 원가 비중이 큰 소재에요

2020년은 2차전지의 원년이라고 할 정도로 시장의 큰 주목을 받았었고 그만큼 주가도 큰 폭으로 상승했어요

그러나 21년 3월 폭스바겐의 배터리 내재화 발표를 기점으로 2차전지 관련주들이 긴 조정을 받고 있는 상태에요

하지만 폭스바겐이 발표한 내용을 들여다보면 2030년에 예상되는 전기차 판매를 위해 필요한

420Gwh의 배터리 중에서 240Gwh만큼만 자체 배터리를 생산하겠다는 거에요

즉 자신들이 필요로 하는 수량도 다 대체하긴 힘들다는 거죠

그래서 한편으로는 배터리 시장의 막힌 공급을 일부 해소하면서

전체 시장 규모를 키우는 긍정적인 역할을 할 것으로 보는 관점도 있어요

실제로 2023년부터는 시장의 수요가 공급을 뒤집어서 수급률이 0% 이하로 떨어질 것으로 예상되요

시장 규모 자체가 매년 20% 이상씩 지속적으로 성장할 것으로 예상되는데

그 정도의 수요 증가를 공급이 따라갈 때까지는 공장 증설 등 시간이 걸리기 때문이에요

특히 배터리 셀 제조 업체들(LGES, 삼성SDI, SKI) 대비 소재업체들의 매출 규모는 시장 규모의 성장에

직접적으로 연동되어 움직이기 때문에 완성차 업체들의 배터리 내재화 이슈로부터 받는 영향도 제한적이라고 볼 수 있어요

그럼 시장 상황은 이 정도로 정리하고 에코프로비엠의 투자 포인트를 살펴볼게요

1. 양극재 시장 Capa TOP

국내 양극재 생산업체하면 대표적으로 4개의 기업이 거론되요

에코프로비엠, 포스코케미칼, 엘앤애프 그리고 코스모신소재에요

그 중에서도 양극재 매출 규모로만 비교할 때 에코프로비엠은 대장주로 볼 수 있어요

생산 Capa 측면에서도 현재 1위이구요

특히 위에서 살펴본 것처럼 매년 증가하는 배터리 시장 수요를 고려할 때

소재업체들은 Capa를 증설하기만 하면 그만큼의 신규 매출이 발생할 것으로 볼 수 있어요

에코프로비엠의 경우 현재 오창과 포항에 9만톤 규모의 생산체제가 구축되어 있고

하반기에 포항 CAM5N 라인 증설이 예정되어 있어요

24년말까지 신규 투자를 통해 18만톤의 Capa를 구축할 예정이며

이는 해외 진출이 고려되지 않는 순수 국내 생산량을 의미해요

유럽에 신규 투자를 통한 생산 Capa를 고려하고 있기 때문에 투자 계획이 확정된다면 Capa는 더 증가할 전망이에요

2. 양극재 생산 수직계열화 완성

일전에 포스팅에서 다뤘던 '바이든의 배터리' 내용을 살펴보면서

2차전지 Supply Chain에서 중국의 압도적인 지위로 인해

광물확보부터 소재 생산까지 수직계열화를 통해 안정적인 공급망을 구축한 업체들은

프리미엄을 받을 것이라고 전해드린 적 있어요

[증권사리포트] 바이든의 배터리_미국의 2차전지 공급망 리뷰 보고서

안녕하세요, 유주아빠에요 오늘은 경제기사는 아니지만 2차전지 섹터 전반에 큰 영향을 미칠 것이라 예상되는 내용을 가지고 왔어요 미국 바이든 대통령의 취임 이후 중요한 4개 품목에 대하여

jjmin99.tistory.com

에코프로비엠이 바로 그런 업체에요

양극재 생산에 필요한 다양한 원자재들을 (주)에코프로 산하의 자회사들로부터 공급받을 수 있어요

각각의 단계가 어떤 작업을 하는건지는 모르지만

어쨌든 (주)에코프로 산하 기업들 간의 거래만을 통해서도

양극재 생산을 진행할 수 있다는 점은 공급 안정성 측면에서 좋은 점수를 줄 수 있어요

또 공급 안정성 외에도 원가 경쟁력 부분에서도 타 양극재 제조업체보다 좋은 위치에 있어요

실제로 에코프로CNG에서 Recycling을 통해 얻어낸 리튬, 니켈, 코발트들의 광물은

시세 보다 20% 정도 할인된 가격으로 에코프로 GEM으로 공급된다고 해요

그만큼 최종 유저인 에코프로비엠은 원가 경쟁력을 가질 수 있다는 거겠죠

3. 다소 부담스러운 현재 주가

폭스바겐의 배터리 내재화 발표 이후 조정을 받던 2차전지 관련주들의 주가는 현재 회복세를 보이고 있는 중이에요

특히 셀 제조 업체보다 소재주들이 먼저 조정을 벗어나 반등을 보이고 있어요

에코프로비엠은 그 중에서도 반등이 컸던 종목이에요

이미 전고점을 넘어서 신고가를 기록하고 있는 상황이네요

저도 18만원 정도에서 관심을 가지고 있었는데 그 때 기준으로 벌써 20% 가까이 상승한 상태에요

지금 기준으로 봤을 때는 120일 이평선과도 괴리가 상당히 커졌기 때문에

20, 60일 선에 근접했을 때 재매수하거나

또는 아직까지 반등폭이 크지 않은 소재주들로 눈을 돌려보시면 좋을 것 같네요

(종목분석은 지극히 개인적인 의견입니다)

'투자기록 > 종목분석' 카테고리의 다른 글

| 코웨이, 렌탈업계의 One-Pick (0) | 2021.08.09 |

|---|---|

| 한미반도체, 쏟아지는 장비 수주 공시와 미래 먹거리 탐색 (1) | 2021.07.05 |

| 제주항공, 실적은 글쎄... 그랜빌의 법칙 응용 분석 (0) | 2021.06.16 |

| 더존비즈온, 우리 회사의 디지털 전환(Digital Transformation)을 부탁해 (0) | 2021.06.06 |

| 바닥에서 사면 무릎까진 가겠죠, 낙폭과대주 삼성전기 분석 (0) | 2021.05.27 |