안녕하세요, 유주아빠에요

오늘은 반도체 장비주 중에서 손에 꼽히는 한미반도체에 대해서 살펴볼게요

반도체... 공부 시작하기도 어렵고, 공부하면 할수록 더 어려운...

그리고 전공정이니 후공정이니 공정은 왜이리 많은지...

문제는 그 반도체가 현재 초호황이며 이 슈퍼사이클이 1-2년은 더 지속될 것으로 보는게 정설이라는 거죠

어쨌든 시장 자체가 좋으니 뭔가 바스켓에는 담아야겠고...

저는 한미반도체를 가지고 왔어요

같이 한번 살펴보시죠

1. 한미반도체, 어떤 회사니?

한미반도체는 반도체 후공정에 필요한 장비들을 주로 만드는 회사에요

후공정이라고 하면 웨이퍼에 반도체 패턴을 다 형성하고 나서 진행하는 공정들을 의미해요

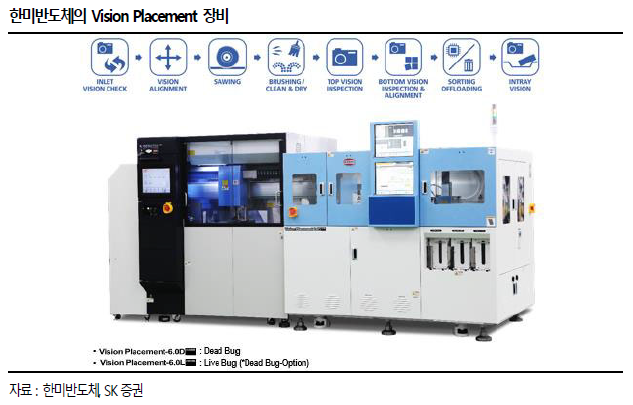

그중에서도 한미반도체는 Vision Placement라는 장비와 EMI Shield라는 장비 시장에서

글로벌 1위를 오랫동안 유지하고 있어요

Vision Placement란 패턴 형성이 완료된 웨이퍼의 절단, 세척, 양불판정 및 분류까지 한 번에 진행하는 공정장비이에요

다양한 기능들이 포함되어 있는만큼 기술력이 있는 업체들만 생산이 가능한 장비로 볼 수 있겠네요

EMI Shield는 반도체 소자를 정전기로부터 보호하기 위해 씌우는 막을 의미해요

반도체 칩이 미세해지고 얇아질수록 외부에서 발생하는 정전기에 치명적인 영향을 입을 수 있기 때문에

미세 공정으로 갈수록 필수적인 공정 장비에요

장비주들 중에는 워낙 전방산업의 투자여부에 민감한 경우들이 많아서

매출도 그에 따라 롤러코스터 같은 경우가 많은데

한미반도체는 상대적으로 이 두 장비 덕분에 안정적인 매출을 기록하고 있어요

19년도에는 반도체 투자가 따로 없어서 실적이 감소했지만

코로나 이후 반도체 호황으로 20년에도 좋은 실적을 거두었고

21년에는 연초부터 호황이 지속되고 있기 때문에 더 좋은 역대 실적을 달성할 것으로 기대되요

재무적으로도 상당히 건전한 것으로 보여요

ROE 20% 이상, 유동비율(유동자산/유동부채) 300% 이상, 그리고 부채비율은 30%도 채 되지 않네요

그만큼 자본의 비중이 높다는 거겠죠

실제로 재무제표를 살펴보니 쌓여있는 이익잉여금이 어마어마하네요

기업이 파산할 위험은 없다고 봐도 좋겠어요

2. 수주공시가 내려와~~ (Feat. 사랑비)

전자공시시스템 다트 어플에서 한미반도체를 관심종목으로 걸어놓았는데

다른 회사들은 한 달에 한 번 울릴까 말까 한 알림이 유독 한미반도체는 많이 울리더라구요

무슨 공시가 이렇게 많나 했더니 단일판매/공급계약 공시가 어마어마하네요

물론 자율공시인 걸 보니 개별 계약의 규모가 그리 크지 않아보이긴 하지만

그래도 이렇게 많은 공시가 있다는 건 그만큼 상황이 좋다는 걸 반증하겠죠

요런 건 궁금해서 참을 수 없죠

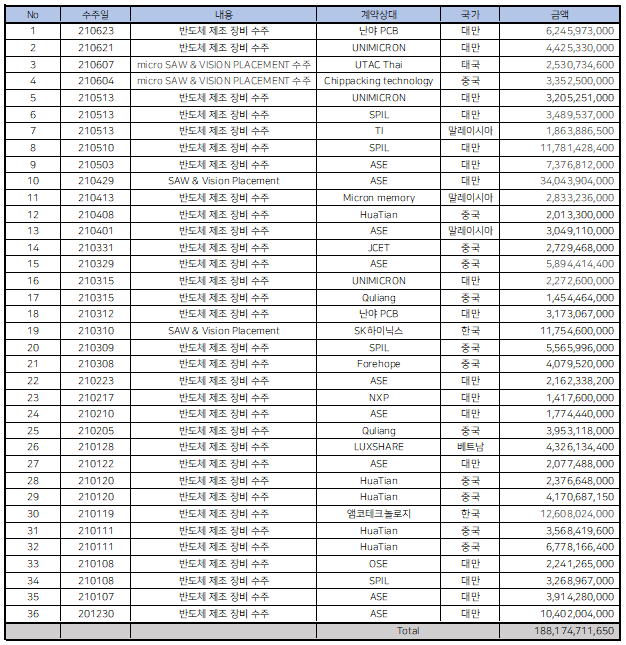

그래서 제가 직접 2021년 상반기에 수주 공시된 계약만 정리해봤어요

20년 12월 말에 발표된 수정공시까지 포함하면 총 수주 공시만 36개, 금액은 1880억에 달하네요

기업의 주가는 실적에 좌우된다고 볼 때 이 정도면 긍정적으로 볼 수 있지 않을까요?

3. 후공정 Line-up 확대 (Feat. 부품 국산화) + 전공정 진출 검토

위에서도 살펴봤지만 한미반도체는 Vision Placement 및 EMI Shield 장비 부문 점유율 1위 기업이에요

국내 1위가 아니라 글로벌 1위 기업이죠

뿐만 아니라 반도체 후공정의 Line-up 확대를 지속적으로 진행중이에요

SK하이닉스와 공동개발 이후 SK하이닉스에 납품 중인 TSV Dual Stacking TC Bonder 장비

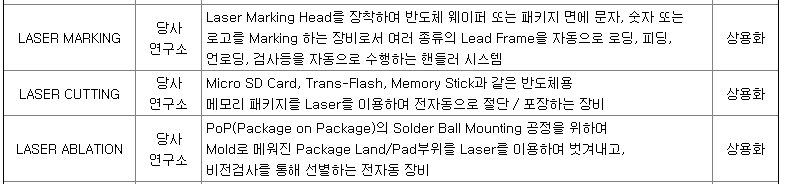

레이저를 이용한 마킹, 컷팅, 표면절제 장비

와이어리스 본딩을 적용한 플립칩 제조 과정에서 필요한 특수 본딩 장비

신규 장비 외에도 원가 절감을 위해 Vision Placement의 핵심 부품인 Dicing Saw를 국산화했어요

Vision Placement 장비에서 웨이퍼 칩 절단을 위해 사용되는 Dicing Saw는 그 동안 일본 Disco 사에 전량 의존해왔어요

해당 부품은 장비 전체 가격의 30~40%를 차지할 정도로 비싼 부품이고 납기도 상대적으로 길어요

Dicing Saw를 공급하는 Disco 사는 21년 1분기 사상최대 실적을 기록했고

패키지용 Dicing Saw 판매량도 50%(QoQ) 이상 증가했는데

한미반도체도 본격적으로 Dicing Saw 공급에 나서게 되면

자체 Vision Placement 원가절감뿐만 아니라

Dicing Saw 자체 시장에서도 유의미한 매출을 올릴 것으로 기대되요

마지막으로 최근 한미반도체의 지분투자 현황도 살펴볼 가치가 있어요

한미반도체, HPSP 375억원 지분 투자...'전공정 사업 진출' 본격화

한미반도체가 HPSP 주식 5만1777주를 양수할 계획이다. (사진=한미반도체) 한미반도체가 반도체 전공정 장비업체 에이치피에스피(HPSP) 주식 5만1777주(12.50

www.bloter.net

한미반도체가 HPSP라는 반도체 전공정업체에 투자를 했다는 기사에요

반도체의 전공정과 후공정은 상당한 기술격차가 있다고 봐요

그래서 전공정에 진입해있는 국내 기업들이 손에 꼽을 정도로 적은 상황이기도 하구요

HPSP는 반도체 전공정 중에서도 어닐링 장비(열처리 공정)를 생산하는 기업으로

다른 어닐링 장비 기업들이 고열을 이용하는 반면 고압을 이용한 어닐링 장비를 세계 최초로 생산한 기업이에요

뭐가 다른지 사실 잘 모르겠지만 세계 최초라면 뭔가 프리미엄을 받을 수 있지 않을까요?

HPSP의 전공정 노하우와 고객사 Pool을 이용해서 한미반도체도 전공정 시장에 진입을 노리고 있는 건 아닐까요?

그리고 HPSP도 곧 상장 예정이라고 하니 투자지분가치도 증가할 가능성이 있겠네요

4. 한미반도체 주가 분석

그러면 현재 주가 상황은 어떤지도 살펴봐야겠죠?

작년 12월까지 10,000원 대에서 움직이던 주가는 12월을 지나면서 반년만에 200% 가까이 급등했어요

그래서 위에서 살펴본 것처럼 좋은 호재가 많음에도 불구하고 많은 분들이 부담스러워 할 수 밖에 없는 위치죠

21년 4월에 고점을 찍고난 이후 주가는 조정을 받고 있는데 이는 전반적인 반도체 섹터의 조정과도 일치해요

3개월 가까이 지속된 조정 주가가 이제 60일선에 거의 접근하고 있어요

저는 60일 이평선(파란색)을 손절라인으로 잡고 진입해보는 것도 좋은 투자전략이 아닐까 생각이 되네요

이상으로 한미반도체 분석 마무리할게요~!

(종목분석은 지극히 개인적인 의견입니다)

'투자기록 > 종목분석' 카테고리의 다른 글

| 코웨이, 렌탈업계의 One-Pick (0) | 2021.08.09 |

|---|---|

| 에코프로비엠, 다시 날아오를 준비는 끝났다 (0) | 2021.06.26 |

| 제주항공, 실적은 글쎄... 그랜빌의 법칙 응용 분석 (0) | 2021.06.16 |

| 더존비즈온, 우리 회사의 디지털 전환(Digital Transformation)을 부탁해 (0) | 2021.06.06 |

| 바닥에서 사면 무릎까진 가겠죠, 낙폭과대주 삼성전기 분석 (0) | 2021.05.27 |