안녕하세요, 유주아빠에요

지극히 주관적인 21년 8월 4일 오늘의 경제기사 3 Pick 들어갑니다.

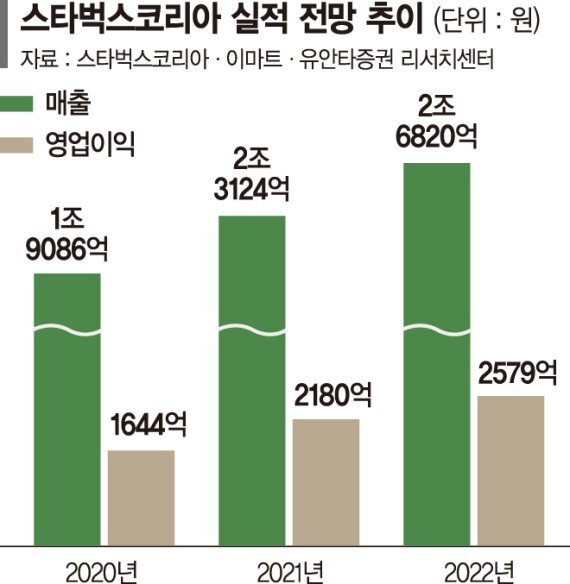

1. 스벅 품은 이마트, 외국인·기관이 풀매수

스타벅스코리아에 대한 추가 지분 확보로 이마트는 스타벅스코리아의 1대주주가 되는 건 알고 있었어요

그런데 그에 따라서 재무제표 상에도 변동이 생기는 부분까지는 생각하지 못했었네요

기존에는 이마트와 스타벅스가 각각 50%씩 지분을 가지고 있었기 때문에

스타벅스코리아는 이마트의 지분법 자회사로 재무제표에 반영되었었는데

1대 주주로 올라서면서 연결법인 실적으로 재무제표에 반영되게 되었어요

제가 알기론 지분법으로 평가할 경우 평가차익으로 재무제표에 반영되지만

연결법인으로 될 경우 연결 재무제표 상에서 매출, 영업이익으로 반영되어 실적이 증가하거든요

스타벅스 코리아가 올해 거의 2조 가까운 매출을 올릴 것으로 예상되기 때문에

연말에 이마트의 재무제표 상에 그대로 반영되게 되면 특히 영업이익이 50% 이상 증가하게 될 것 같아요

SSG가 온라인/오프라인 유통업계에서 선두의 자리를 차지하기 위해 전방위적인 노력을 하고 있는데

스타벅스코리아라는 브랜드를 이용한 다양한 마케팅으로 더 큰 시너지 효과도 기대되네요

(그런 기대감의 반영인지 오늘 기준 6거래일 연속 기관/외국인 순매수 중이네요)

스벅 품은 이마트, 외국인·기관이 풀매수

스타벅스코리아 지분을 추가 확보한 이마트에 대해 외국인과 기관의 매수세가 이어지고 있다. 지분 추가 취득으로 연결 종속회사로 편입돼 수익에 긍정적인 영향을 줄 것이라는 판단에서다. 3

www.fnnews.com

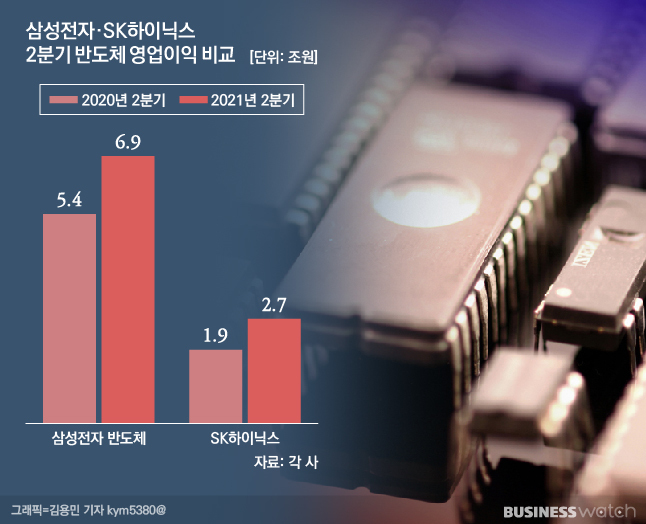

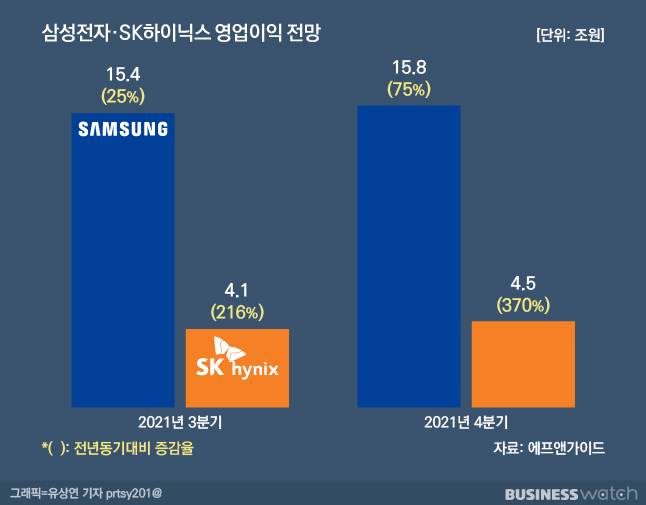

2. '반도체 국대' 삼성전자·SK하이닉스 둘러싼 두 시선

삼성전자가 오랜만에 8만전자 선을 회복했어요

삼성전자는 21년 2분기에 미국 종합 반도체기업(IMD) 인텔의 전체 매출액을 상회하는 실적을 기록했고

하이닉스도 10개 분기만에 또 다시 최고 실적을 기록했어요

다만 반도체 시장의 고점이라는 시장 우려들도 존재하는데 추후 삼성과 SK의 방향성은 어떻게 될까요?

시장에서 이제 반도체 호황의 고점에 다다랐다고 보는 근거 중 하나는

2017~2018년도에 기록한 역대급 실적에 거의 다가섰기 때문이에요

또한 반도체 업계의 시설투자 확대로 공급이 증가하게 되고

고객사들이 보유 중인 재고 수량도 꽤 되는 상황에서

3분기에는 메모리 반도체 가격의 지표인 D램 가격이 하락하지 않을까 추측하기 때문이에요

그리고 인텔의 파운드리 시장 진출이나 TSMC의 적극적 투자계획 등도 삼성과 SK에는 불리한 요소로 보여요

다만 삼성과 SK하이닉스 관계자는 전방산업의 수요가 지속적으로 강세를 유지할 것으로 보고 있어요

그리고 전방산업 수요 강세와 더불어 새로운 생산 공정 도입으로 수익성을 극대화 시킬 계획이라고 하네요

어쨌든 가장 중요한 부분은 전방산업의 수요인 것 같아요

증권사에서 보듯이 코로나19 재확산으로 모바일, IT 기기 등에 대한 수요가 감소할 것인지

또는 언택트 시대의 지속으로 반도체에 대한 수요가

계속 유지/증가할지가 삼성, SK하이닉스의 하반기, 내년 실적의 결정적인 요인이 되겠네요

'반도체 국대' 삼성전자·SK하이닉스 둘러싼 두 시선

세계 수위권이자 국가대표급 반도체 기업인 삼성전자와 SK하이닉스가 2분기에 빼어난 실적을 내놨다. 삼성전자는 자사 반도체 부문 매출액이 미국 종합 반도체 기업(IDM·Integrated Device M...

news.bizwatch.co.kr

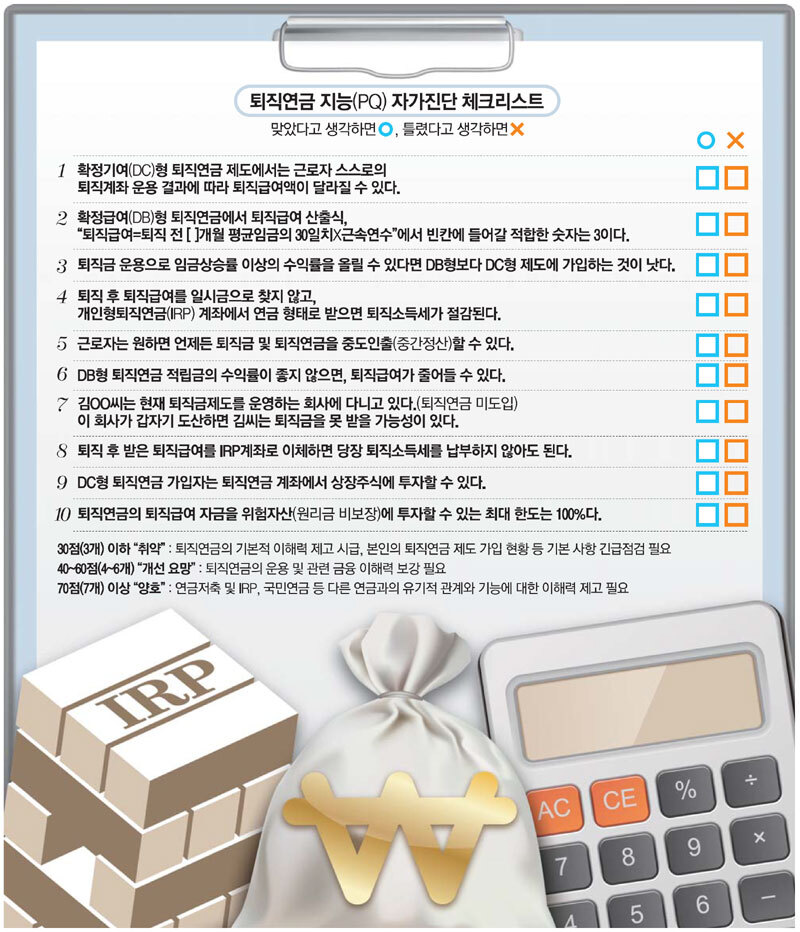

3. 직장인 절반 "퇴직연금 DB형? DC형? 몰라요"

아직 퇴직하려면 많이 남았지만 그래도 이런 재테크 상식은 미리미리 가지고 가야되는 것 같아요

퇴직금은 들어봤는데 퇴직연금은 뭔지? IRP, DB형, DC형은 뭔지... 미리미리 배워놓아야죠

저는 아래 Test 했을 때 5개 정도 맞춘 것 같아요

정답은 기사 아래쪽에 포함되어 있으니 채점들 해보시구요 간단한 핵심만 정리해볼게요

퇴직급여는 우리가 흔히 말하는 퇴직금이에요

회사를 그만둘 때 그동안 일한 기간에 대하여 규정된 기준에 따라 금액을 산정하여 지급하는 거죠

이 퇴직급여는 회사를 그만둘 때 개인계좌로 받을 수도 있지만 IRP 계좌라는 곳으로 받을 수도 있어요

개인계좌로 받게 되면 퇴직급여에 대한 소득세를 약 3% 정도 공제하지만

IRP 계좌로 받으면 그 금액에서 3~40% 정도 세금 감면 효과가 있어요

IRP 계좌는 Individual Retirement Pension의 약자로 퇴직연금 계좌라고 보시면 되요

입금은 자유롭지만 퇴직연금이기 때문에 인출은 만 55세 이후부터만 가능해요

이 IRP 계좌에 퇴직급여를 입금하는 방식이 DB와 DC로 나뉘어요

DB(확정급여)형의 경우 퇴직 직전 3개월의 평균 급여를 기준으로

퇴직급여를 산출하여 일시에 IRP 계좌로 입금을 하는 방식이에요

반대로 DC(확정기여)형의 경우 회사가 매년 근로자 연간 임금의 12분의 1 이상을 IRP 계좌에 미리 입금해주고

그걸 가지고 근로자가 직접 투자를 하여 수익을 낼 수 있는 방식이에요

매년마다 그 해 임금에 12분의 1을 받는 것보다

퇴직 전 3개월의 평균 급여를 기준으로 퇴직급여를 받는 게

단순히 보면 더 많이 받을 수 있어보이지만

DC형은 개인이 직접 투자처를 선택할 수 있기 때문에 좀 더 공격적인 투자도 가능해요

보통 DB형의 경우는 거의 1%대 정도의 수익률이기 때문에

그것보다만 수익률이 높을 수 있다면 DC형으로 해보는 것도 고려해 볼 만 하죠

직장인 절반 "퇴직연금 DB형? DC형? 몰라요"

노후 핵심 자금인데…직장인 54%가 기본지식 50점 미만 매경·금투협·미래에셋·NH 손잡고 투자방법 교육 시작

www.mk.co.kr

'투자기록 > 경제기사' 카테고리의 다른 글

| [210809] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.08.09 |

|---|---|

| [210806] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.08.09 |

| [210802] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.08.02 |

| [210730] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.07.30 |

| [210728] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.07.30 |