안녕하세요, 유주아빠에요

지극히 주관적인 21년 8월 9일 오늘의 경제기사 3 Pick 들어갑니다.

1. 배터리3사, 배터리 넘어 '이것'에 직접 투자하는 이유

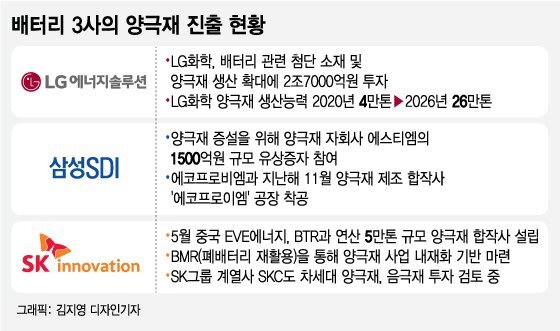

국내 배터리3사라고 하면 삼성SDI, LG엔솔, SK이노베이션을 말하는데

배터리를 넘어 투자하는 '이것'...?

바로 배터리를 만드는데 필요한 소재에요

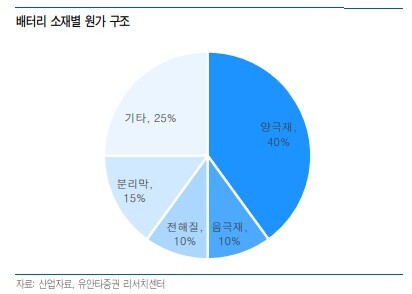

그리고 그 소재 중에서도 배터리3사가 공통적으로 내재화하고자 하는 건 바로 '양극재'에요

아무래도 소재들 중에서 가장 비중이 크기 때문이겠죠?

LG엔솔과 삼성SDI는 이미 양극재 내재화를 위한 작업을 진행 중이고

SK이노베이션도 JV(합작법인) 설립 등을 통해 안정적인 공급망을 확보하고자 노력 중이에요

사실 소재 내재화를 통해 안정적인 공급이 가능해지는 측면도 있지만

배터리 3사 입장에서는 혹시 배터리를 팔지 못하게 되더라도 소재는 팔 수 있다는 생각도 깔려있다고 해요

EV 완성차 제조업체들이 배터리까지도 직접 만들겠다고 선언하고 있기 때문이죠

GM이나 폭스바겐 등의 전통적 자동차 제조업체들은 전기차로의 전환과 동시에

전기차 원가의 거의 절반을 차지하는 배터리를 내재화하려는 노력을 하고 있어요

그렇게 되면 현재 배터리 제조업체들은 닭 쫓던 개 신세가 될 수 있는데 그 상황에서도

배터리 소재만큼은 외부에서 조달할 것이기 때문에 미리 그에 대한 대비책을 세우는 것 같아요

다만 기존 배터리 제조업체들의 소재 사업 진출에 대해서 기존 양극재 업체들의 우려는 크지 않다고 해요

에코프로비엠이나 포스코케미칼 등의 업체들은 이미 시장에 진입하여 국내외 Capa 증설에 나서고 있는 단계인데

이제 막 양극재 시장에 진출해서는 경쟁이 되지 않는다는 입장이네요

잘은 모르지만 배터리를 만드는 것보다 소재를 만드는 게 기술적으로 더 어려운건가... 라는 생각도 드네요

배터리3사, 배터리 넘어 '이것'에 직접 투자하는 이유 - 머니투데이

전기차 시장이 확대되자 배터리사들이 배터리를 넘어 소재에 직접 투자하고 있다. 특히 최근 투자 속도를 높이고 있는 것은 배터리 원가의 40%를 차지하는 "양극...

news.mt.co.kr

2. 'D램 세대교체' 임박···반도체 부품주 들썩

또 하나의 제품 표준 변화가 임박했네요

DDR은 DRAM의 세대를 구분하는 기준이에요

DDR1에서 숫자가 하나씩 올라갈 때마다 속도가 2배 빨라지고

전력소모, 기타 기능 등에 있어서도 개선이 생기죠

현재는 DRAM이 DDR4 까지 와있는 단계이고 가장 많이 사용되는 DRAM이기도 한데

이제 DDR5가 본격적으로 양산이 진행될 거라고 하네요

특히 DDR5가 반도체 장비 시장에 더 큰 영향을 줄 것이라고 기대하는 이유 중 하나는

DDR5와 이전 세대들의 구조적 차이 때문이에요

이전 DDR4까지는 이전 세대들과 구조 변화가 크지 않아서

반도체 장비들이 대부분 호환이 가능했다면

이번 DDR5부터는 이전에 메인보드에서 담당했던 전력관리 기능 등의 일부까지도

DRAM 내부의 모듈이 수행하게 되면서

DRAM 안에 전력관리반도체, 온도센서, 데이터버퍼IC 등이 대거 탑재될 거라고 해요

그에 따라 이전 세대들과는 구조적인 변경이 불가피하고

생산 및 검사 장비들도 DDR5 규격에 맞춘 신규 장비들의 도입이 필요할 것으로 보여요

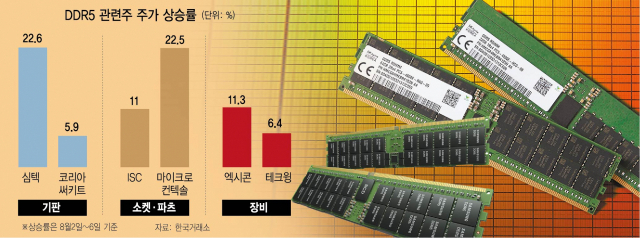

일차적으로 주목받고 있는 건 패키지 기판 관련 기업들이지만

이 시점에서 아직 주목받고 있지 못한 반도체 장비주를 찾는 게 좋은 수익률을 얻는 방법이겠죠?

'D램 세대교체' 임박···반도체 부품주 들썩

[서울경제] 차세대 D램으로 불리는 DDR(Double Data Rate)5가 올 4분기부터 상용화될 가능성이 커지자 관련 부품 및 장비주들이 연일 급등하고 있다. 모듈의 구조가 바뀐 DDR5의 양산 시 기판을 포함

news.naver.com

3. 한국 찾은 애플카, '배터리·전장 협업' 시동 거나

이 기사를 보자마자 떠 오른 노래

'작년에 왔던 각설이가 잊지도 않고 또 왔네, 얼씨구씨구~~~~'

작년 말에도 현대기아차가 애플카 위탁 생산을 하네마네 주가가 엎치락뒤치락 했었죠

그러다가 반년 이상 잊고 있었는데 애플이 전기차 시장에도 진출하긴 하나 보네요

아직 정확한 내용이 확인된 건 아니지만 기사에서 사실만 추려보자면 요정도에요

1. 애플카 개발 실무진들이 한국을 방문했다

2. SK그룹 계열사와 복수의 자동차 부품 업체와 만났다

3. 업계에서 추측하기론 마그나와 합작 법인을 설립한 LG전자도 만나지 않았을까 싶다

우선 실무진들이 한국 방문을 했고 그 이후 일본으로도 갔다고 하니 뭔가 진행이 되곤 있나 봐요

SK그룹 중에서는 자동차 제조를 하는 곳은 없으니 아마 배터리 관련 협의를 하지 않았을까 싶고

LG전자는 마그나와의 JV인 'LG마그나 이파워트레인'을 통해

전기차의 구성시스템을 공급할 수 있기 때문에 만나보지 않았을까 라고 추측하는 단계네요

특히 LG전자의 경우에는 JV를 통한 구동시스템 공급 이외에도

자체 VS사업부에서 전장부품들을 공급할 수도 있기 때문에

애플카쪽으로 공급이 성사되면 실적에도 큰 개선이 있을 것 같아요

한국 찾은 애플카, '배터리·전장 협업' 시동 거나

애플의 차세대 먹거리 사업인 자율주행·전기차 일명, 애플카의 개발 실무진이 최근 극비리에 SK그룹 등 복수의 한국 기업을 방문했다. 이르면 2024년으로 알려진 애플카 출시를 앞두고 우리나라

www.etnews.com

'투자기록 > 경제기사' 카테고리의 다른 글

| [210806] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.08.09 |

|---|---|

| [210804] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.08.04 |

| [210802] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.08.02 |

| [210730] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.07.30 |

| [210728] 지극히 주관적인 오늘의 경제기사 3 Pick (0) | 2021.07.30 |