안녕하세요, 유주아빠에요

오늘은 산업혁명의 쌀 MLCC로 유명한 삼성전기를 분석해보려구요

MLCC, 들어본 적 없으시다구요?

적층세라믹콘덴서(MLCC, Multi-Layer Ceramic Condenser)란

반도체에 전기를 일정하게 공급하는 '댐'의 역할을 하는 부품이에요

MLCC는 거의 모든 전자제품에 필요한 부품인데

그 중에서도 MLCC의 수요량을 가늠하는 대표적인 전방 산업은 스마트폰과 자동차에요

최신 스마트폰에 1000여개 이상, 자동차에는 1만3000~3만개까지도 들어간다고 하네요

특히 5G 통신, 자율주행차 등 기술이 고도화될수록 안정적인 전력 공급이 중요해지기 때문에

전체 MLCC 시장의 규모는 구조적으로 더 증가할 수 밖에 없는 상황이네요

그러면 MLCC에 대해서는 이정도만 이해하시고 삼성전기에 대해서 살펴볼까요?

1. 삼성전기

삼성전기는 삼성 그룹사 중에서 전자부품 제조를 주력 사업으로 하는 기업이에요

LG 그룹사의 LG 이노텍 같은 느낌이라고 보시면 되겠네요

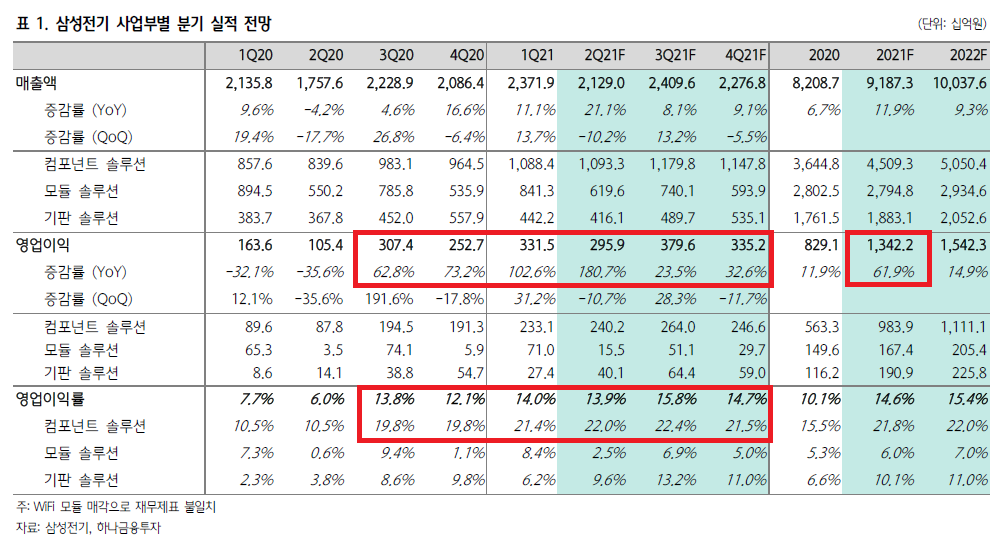

작년 실적 및 올해 예상치 한 번 살펴볼까요?

코로나 이후 컴포넌트 솔루션 부문의 영업이익 증가 덕분에 3Q20부터 회사 전체의 영업이익이 급격히 개선되고 있네요

작년 대비 올해 영업이익 예상치는 60% 이상 증가될 거라고 예상하고 있네요

각 사업 부문은 어떤 제품을 주력으로 하는 걸까요?

컴포넌트 솔루션 - MLCC가 메인

모듈 솔루션 - 카메라 모듈과 와이파이 모듈이 있었으나 현재 와이파이 모듈은 켐트로닉스에 매각

기판 솔루션 - 기판 패키징 사업과 RFPCB

그 중에서도 요즘 가장 주목받고 있는 사업 부문은 당연히 컴포넌트 솔루션 부문이겠죠

삼성전기, `쌀 한톨 크기` MLCC 덕에 최대실적 예고

TV·노트북 수요 이어지고 5G 스마트폰·전기차 확대 MLCC 수요폭발…라인 풀가동 年매출 첫 9조원 돌파 전망 영업익도 1조원 회복할 듯

www.mk.co.kr

위의 기사를 보시면 2017년에 53%까지 떨어진 MLCC 공장 가동율이 현재는 92%까지 높아졌다고 해요

92%면 사실상 Full Capa로 돌리고 있다고 봐야겠죠

이런 상황에서 삼성전기는 1) 제조 효율 개선과 2) 고수익 제품군의 생산 확대로 이익을 개선하고

하반기부터는 중국 텐진 신공장을 본격적으로 가동하면서 생산 Capa를 확대할 예정이라고 해요

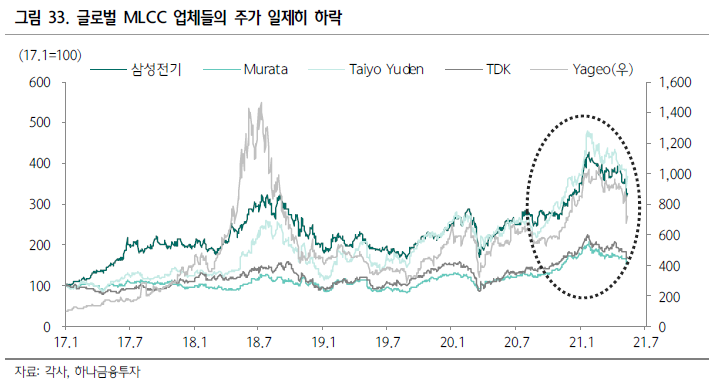

2. 삼성전기 차트 분석

삼성전기는 1/26에 217,000원으로 고점을 찍고 난 이후 20% 이상 하락한 상태에요(5/26 기준 167,000원)

MLCC 부문 영업이익 증가로 실적 개선이 확인되고 나서 1월에 정점을 찍고 조정을 받고 있는 중이죠

그 이유로는 반도체 부족 심화로 인해 전방 산업의 생산량 감소로 MLCC의 수요도 감소할 것이라는 우려로 추측이 되요

(반도체 부족은 거의 모든 부문에 영향을 끼치는 것 같네요)

이런 흐름은 삼성전기뿐만 아니라 글로벌 MLCC 업체들의 주가에 공통적으로 나타나는 현상이에요

업황은 좋은데 조정을 크게 받고 있는 중이다?

그러면 이제 필요한 건 뭐다?

저점만 잘 잡아서 들어가면 전고점까지 기다려봐도 좋지 않을까요?

물론 문제는 어디가 저점인지를 알기 어렵다는 거죠

아래 주가 차트를 같이 보시죠

주목할 부분은 초록색으로 된 120일 이동평균선과 파란색으로 표시된 240일 이동평균선이에요

보통 120, 240일 이동평균선은 장기 이평선으로 강력한 지지선으로 작용하거든요

(이 내용은 다음에 차트 분석으로 한 번 다룰게요)

그래서 초록색으로 동그라미쳐진 부분에서 120일선 지지를 기대하며 매수했으나

다음날 바로 120일선이 깨지면서 Stop-loss로 잘려 나갔어요

그런데 5월 중순에 파란색의 240일선까지 왔다가

거래량과 함께 지지를 받고 현재 240일선 위로 주가가 형성되고 있네요

이런 상황에서 5-20일 이동평균선 골든크로스가 나타나면 단기로는 120일선까지

장기로는 이전 전고점까지는 충분히 바라볼 수 있는 자리 아닐까 싶네요

분석을 위해 참고한 증권사 리포트도 첨부하였으나 한 번 살펴보시면 도움이 되지 않을까 싶네요

이상으로 삼성전기 분석 끝~!

(종목분석은 지극히 개인적인 의견입니다)

'투자기록 > 종목분석' 카테고리의 다른 글

| 에코프로비엠, 다시 날아오를 준비는 끝났다 (0) | 2021.06.26 |

|---|---|

| 제주항공, 실적은 글쎄... 그랜빌의 법칙 응용 분석 (0) | 2021.06.16 |

| 더존비즈온, 우리 회사의 디지털 전환(Digital Transformation)을 부탁해 (0) | 2021.06.06 |

| 효성, 21년 배당과 주가 모두 매력이 뿜뿜 (0) | 2021.05.08 |

| 골프존 Golfzon, 아직 갈 길이 멀다 (2) | 2021.05.04 |