안녕하세요, 유주아빠에요

오늘은 더존비즈온이라는 회사에 대해서 살펴보고

기본적, 기술적 분석을 통해 투자 매력이 어느 정도 되는지 살펴보려고 해요

'그런데 말입니다' 로 유명한 김상중 배우님이 광고 모델인 더존비즈온

제가 앞에서 포스팅한 다른 종목과는 달리 처음 들어보시는 분들도 많으실 것 같아서

회사 자체에 대한 소개부터 시작할게요

이전 종목분석 글 목록

바닥에서 사면 무릎까진 가겠죠, 낙폭과대주 삼성전기 분석

1. 더존비즈온?

더존비즈온은 기업을 대상으로 기업운영에 필요한 S/W를 판매하는 회사에요

사업보고서를 통해 어떤 회사인지 사업의 내용을 좀 더 살펴볼게요

당사는 ERP, IFRS솔루션, 그룹웨어, 정보보호, 전자세금계산서 등

기업 정보화 소프트웨어 분야에서 필요한 각종 Solution과 Service를 제공하며

고객의 경쟁력 강화에 기여하는 대한민국 대표 ICT기업입니다.

아까 설명드린 기업운영에 필요한 S/W가 뭔지 구체적으로 설명되어 있네요

그럼 어떤 제품군이 있을까요?

당사의 주요 제품인 Lite ERP 제품은

410만 중소기업 중 약 11만개 업체와 전국 약 1만2천여개 세무회계사무소에 공급하고 있습니다.

또한, Standard/Extended ERP 제품은

4만9천여개의 중소기업(종업원 수 50명 이상 법인) 중 약 2만여개 업체에 공급하고 있습니다.

ERP 제품을 더존 iCUBE라고 부르고 그 중에서도 Lite ERP, Standard ERP, 그리고 Extended ERP가 있나보네요

ERP는 전사적자원관리 시스템(Enterprise Resource Planning)으로 기업의 통합 정보 관리 시스템으로 이해하시면 되요

많은 대기업에서 사용하고 있는 SAP도 ERP의 한 종류에요

Lite ERP, Standard ERP, Extended ERP는 시스템 구축에 걸리는 기간에 따라 분류된 것으로

각각 3개월 이하, 6~12개월, 1년이상 소요된다고 하네요

당연히 시스템의 판가도 뒤로 갈수록 더 비싸지겠죠

ERP 이외에 신규 사업은 어떤게 있을까요?

당사의 클라우드 서비스는

강촌캠퍼스 D-클라우드 센터의 지리적 이점과 최신 설비,완벽한 비즈니스 모델 및 고객 인프라를 기반으로

Iaas, Paas, Saas를 국내 기업에 제공하는 B2B 클라우드 서비스입니다.

시장의 큰 기대를 받고 있는 기업 비즈니스 플랫폼 WEHAGO를 본격적으로 서비스하고 있습니다.

신규사업으로는 클라우드 서비스와 단순 ERP에 커뮤니케이션 Tool과 오피스 Tool까지 결합한 WEHAGO가 있네요

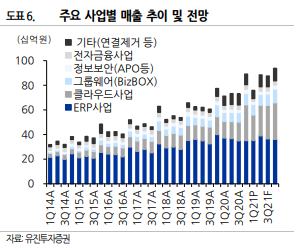

매분기마다 매출액 및 영업이익률의 지속적인 상승이 보이는데

이는 기존 ERP사업이 든든하게 중심을 잡아준 상태에서 클라우드 사업이 매년 성장함으로 인해 가능한 것 같아요

특히 아래 기사의 내용처럼 작년 코로나로 인한 재택근무 필요성의 확대로

정부는 중소기업에 비대면 서비스 확립을 지원하기 위해 바우처 사업을 진행했어요

당연히 국내에서 ERP 1위 업체인 더존비즈온이 수혜주로 꼽혔었죠

원격근무 늘자 더존비즈온 `방긋`

4분기 비대면 바우처 수요늘어 정부, 中企에 6400억 규모 지급 매출 16% 늘어 주가 33% 상승

www.mk.co.kr

다만 뒤에서도 살펴보겠지만 정부지원사업의 일정이 계획보다 늦은 21년 2분기로 지연되면서

현재는 시장의 관심에서 살짝 멀어진 상태인 것 같아요

2. 지속적인 성장성 + 정책수혜주 / 상대적 고평가?

그러면 더존비즈온의 수익성, 성장성 그리고 안전성은 어떤지 잠깐 살펴볼까요?

우선 수익성 부분에 있어서는 아무래도 S/W 업체이다 보니 영업이익률이 상당히 높은 편이에요

(S/W 업체의 경우 확대, 재생산에 필요한 비용이 없기 때문에 기본적으로 제조업에 비해 영업이익률이 높음)

일반적으로 영업이익률과 ROE는 10% 이상만 되면 좋은 기업이라고 보는데

더존비즈온의 경우 영업이익률은 25% 이상, ROE도 15% 이상을 유지하고 있네요

그만큼 기업의 수익성이 좋다고 볼 수 있겠네요

다음으로 더존비즈온의 성장성은 어떨까요?

2012년부터 매년 성장 중이며 15년도 이후로는 10% 이상씩 꾸준히 성장하고 있음을 볼 수 있네요

특히 ERP 사업 이외에 클라우드사업이 19, 20년도에는 20% 가까이 성장했음을 확인할 수 있네요

마지막으로 안정성은 어떨까요?

순차입금의 규모는 자기자본 대비 줄어들고 있고 유동비율도 100% 이상이므로 안정적인 상황으로 볼 수 있겠네요

그리고 현금흐름표에서 보이는 영업활동 현금흐름도 실제 영업이익을 상회하는 수준이라

자금이 잘 흐르고 있음을 확인할 수 있어요

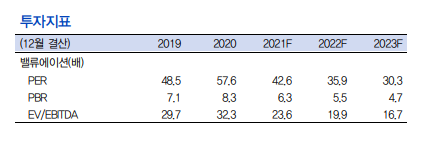

살펴본 것처럼 수익성, 성장성 그리고 안정성에서 좋은 상태이지만 한 가지 더 짚고 넘어가야 할 건 현재 PER이에요

S/W 업체들이 일반 제조업보다 영업이익률이 좋다고 아까 설명드렸었죠?

그렇기 때문에 제조 기업들의 평균 PER(멀티플)이 10 정도인 반면에 S/W 업체들은 그 이상의 평가를 받아요

다만 그걸 감안하더라도 20년 기준 57.6의 PER은 상당히 부담이 되는 수준이죠

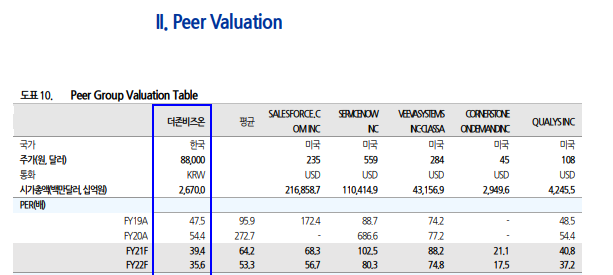

이럴 때 해당 벨류에이션이 적당한지 확인하는 좋은 방법은 바로 동일 업종 내의 업체들 간 비교에요

첨부의 Report에서도 아래와 같은 Peer Valuation 평가가 나와 있어요

국내에는 더존비즈온과 비슷한 사업을 하고 있는 상장사가 없는 관계로

미국의 Salesforce나 ServiceNow 등과 비교를 진행했네요

그 결과는 미국에 상장된 동종 기업의 20년 평균이 272배인 반면 더존비즈온은 54배에 불과했고

21년 예상되는 PER도 더존비즈온은 약 40배로 64.2배의 미국 기업 평균과는 차이가 있네요

물론 미국 시장 자체가 전체적으로 국내 시장보다 높은 평가를 받는 걸 감안하더라도

세계적으로 봤을 때 더존비즈온이 현재 고평가 상태에 있다고 보긴 어려울 것 같아요

3. 한숨 돌리고 출발 준비 끝

이제 마지막으로 더존비즈온의 현재 주가 상황은 어떨까요?

우선 주봉으로 차트를 봤을 때는 현재 주가가 120 이평선을 살짝 깼다가 다시 위로 안착한 상태에요

즉 같은 업종끼리 비교했을 때도 고평가는 아니었지만

현재 주가는 그 동안의 더존비즈온 주가 중에서도 바닥권이라고 봐야겠네요

이제 일봉 차트를 한 번 볼게요

작년 4월부터 10만원대로 주가가 상승하고 나서

올해 2~3월까지는 그래도 98,000원에서 계속 지지를 받으며 횡보하는 흐름을 보여줬었는데

3월말에 지지가 깨지면서 현재까지 하락 추세를 이어가고 있어요

다만 한 가지 중요한 점은 5/20 에 기존 대비 300% 가까이 많은 거래량이 들어왔다는 거에요

그 때 시가가 82,400원이었고 그 라인이 안 깨졌으면 좋았겠지만 현재는 그 아래인 상태에요

따라서 거래량이 들어온 주가(82,400원)를 돌파할 때 진입해서

이전 지지선이었던 98,000원까지를 1차 목표가로 잡아도 괜찮지 않을까 싶네요

물론 꾸준한 성장이 예상되기 때문에 그 이상을 보고 각자의 Valuation에 따라 진입하셔도 좋을 것 같습니다.

이상 더존비즈온 분석 끝~!

(종목분석은 지극히 개인적인 의견입니다)

'투자기록 > 종목분석' 카테고리의 다른 글

| 에코프로비엠, 다시 날아오를 준비는 끝났다 (0) | 2021.06.26 |

|---|---|

| 제주항공, 실적은 글쎄... 그랜빌의 법칙 응용 분석 (0) | 2021.06.16 |

| 바닥에서 사면 무릎까진 가겠죠, 낙폭과대주 삼성전기 분석 (0) | 2021.05.27 |

| 효성, 21년 배당과 주가 모두 매력이 뿜뿜 (0) | 2021.05.08 |

| 골프존 Golfzon, 아직 갈 길이 멀다 (2) | 2021.05.04 |